Что такое существенная ошибка в бухгалтерском учете?

Существенная ошибка в бухгалтерском учете — это ошибка, которая имеет значительное влияние на финансовые отчеты предприятия и может привести к искажению информации о его финансовом положении и результативности. Такая ошибка может возникнуть из-за неправильного учета финансовых транзакций, неправильного оценивания активов или пассивов, неправильного классифицирования доходов или расходов и других причин.

Существенная ошибка в бухгалтерском учете может иметь серьезные последствия для предприятия, такие как неверное принятие управленческих решений, налоговые проблемы, убытки при сделках или даже потерю репутации. Поэтому точность и надежность финансовой отчетности являются ключевыми аспектами ведения бухгалтерского учета, и предприятия должны принимать меры для предотвращения возникновения существенных ошибок.

Определение ошибки в бухгалтерии

В широком смысле, ошибка в бухгалтерии — это любое неправильное или неточное учетное событие, которое приводит к некорректному представлению финансовых данных. Это может быть как простая опечатка при вводе данных, так и более серьезная ошибка, которая искажает действительное положение дел.

При определении ошибки в бухгалтерии необходимо учитывать несколько факторов. Во-первых, ошибки могут возникать на разных стадиях бухгалтерского цикла — начиная с записи и классификации первичных документов, заканчивая формированием отчетности. Во-вторых, ошибки могут присутствовать как в количественных данных (например, неправильное значение суммы или количество), так и в качественных данных (например, неправильная классификация расходов или доходов).

Для обнаружения и исправления ошибок в бухгалтерии используются различные методы и инструменты. Один из основных — это сверка и анализ финансовых данных. Путем сопоставления разных учетных записей и отчетов можно выявить несоответствия и расхождения, которые могут указывать на наличие ошибок.

Ошибки в бухгалтерии необходимо исправлять как можно раньше, чтобы предотвратить дополнительные ошибки и искажения в последующих финансовых отчетах. Это требует от бухгалтера внимательности, воли к самоконтролю и соблюдения бухгалтерских процедур и правил.

Ошибки в бухгалтерии могут иметь серьезные последствия, включая финансовые потери, наказания от налоговых органов и утрату доверия со стороны заинтересованных сторон. Поэтому принимается множество мер для предотвращения ошибок и повышения качества бухгалтерского учета.

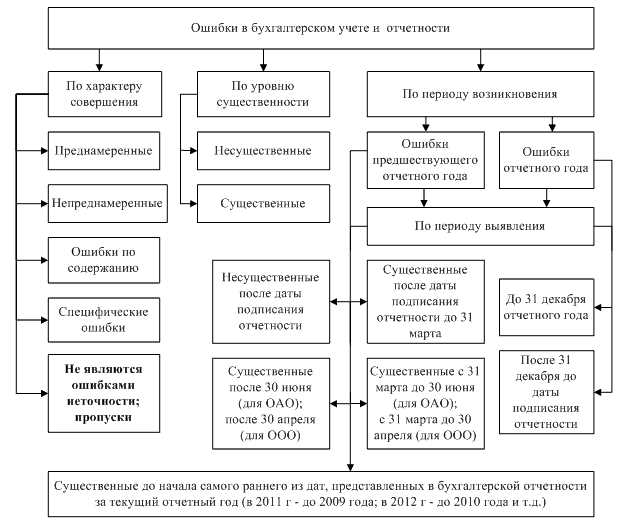

Различия существенной и несущественной ошибки

В бухгалтерском учете точность и правильность финансовой отчетности крайне важны. Однако, даже при максимальном контроле и аккуратности, ошибки иногда возникают. Когда речь идет о бухгалтерской ошибке, важно понимать, есть ли у нее существенное значение или нет.

Несущественная ошибка:

Несущественная ошибка — это ошибка, которая не влияет на финансовое состояние и результаты деятельности компании. Она может быть определена как малозначительная, и ее влияние на отчетность незначительно. Такие ошибки могут быть вызваны опечатками, недостаточным контролем или специфическими окружающими обстоятельствами.

Примеры несущественных ошибок:

- Опечатка в сумме платежа, который был зачислен на неправильный счет.

- Ошибки в незначительных расходах, которые не влияют на общую картину доходов и расходов компании.

Существенная ошибка:

Существенная ошибка — это ошибка, которая имеет значительное влияние на финансовое состояние и результаты деятельности компании. Она может изменить отчетность, влиять на принятие финансовых решений или вызвать недоверие со стороны заинтересованных сторон.

Примеры существенных ошибок:

- Ошибки в расчете общего дохода или убытка компании.

- Неправильное учетное отражение значительных сумм или активов.

- Нарушение принципов бухгалтерии или законодательства.

Когда речь идет о существенности ошибки в бухгалтерском учете, важно учитывать влияние этой ошибки на финансовую отчетность и ее использование для принятия решений. Существенная ошибка может вызвать сомнения в надежности отчетности и повлиять на отношения с акционерами, инвесторами, кредиторами и другими заинтересованными лицами.

Различия между существенной и несущественной ошибкой очень важны для бухгалтеров, так как они помогают определить, какие ошибки требуют корректировки и исправления, а какие можно считать незначительными и не влияющими на отчетность компании.

Последствия существенной ошибки в бухгалтерском учете

Существенная ошибка в бухгалтерском учете может иметь серьезные последствия для любого предприятия. Это может привести к финансовым, налоговым и правовым проблемам, которые могут значительно повлиять на деятельность компании. Рассмотрим несколько ключевых последствий существенной ошибки в бухгалтерском учете:

-

Финансовые проблемы: Ошибка в финансовом отчете может существенно исказить реальную финансовую ситуацию компании. Это может привести к неправильным решениям, основанным на неверных данных, и потере доверия со стороны инвесторов, кредиторов и партнеров. Кроме того, бухгалтерские ошибки могут привести к неправильной оценке активов и обязательств, что может негативно сказаться на долгосрочной устойчивости компании.

-

Налоговые проблемы: Ошибка в бухгалтерии может привести к неправильному подсчету налоговых обязательств. Это может вызвать проблемы с налоговыми органами, административные штрафы или даже судебные разбирательства. Как правило, налоговые органы не проявляют снисходительности к ошибкам в бухгалтерии и строго наказывают нарушителей.

-

Правовые проблемы: Существенная ошибка в бухгалтерском учете может нарушить законы и нормативные акты, регулирующие финансовую отчетность и управление компанией. Это может привести к юридическим проблемам, штрафам и даже уголовной ответственности. Предприятие может столкнуться с исками со стороны акционеров, инвесторов и даже сотрудников, которые могут требовать компенсацию за убытки, возникшие из-за ошибок в бухгалтерском учете.

Кроме того, существенные ошибки в бухгалтерском учете могут привести к потере доверия со стороны стейкхолдеров, ослабить репутацию компании и повлиять на будущие бизнес-возможности. Исправление таких ошибок может потребовать значительных дополнительных усилий, времени и ресурсов. Все эти последствия могут создать серьезные проблемы для деятельности предприятия и даже угрожать его выживанию.

Поэтому существенно важно для всех компаний строго следить за точностью бухгалтерского учета и принимать меры для предотвращения существенных ошибок. Разработка четких процедур и контрольных механизмов, обучение квалифицированных специалистов и постоянное совершенствование системы учета позволят снизить риск возникновения существенных ошибок и минимизировать их последствия.

Примеры существенных ошибок

Вот несколько примеров существенных ошибок, которые могут возникнуть в бухгалтерском учете:

- Неправильное учетное обращение с бухгалтерскими документами: неправильное оформление входящих и исходящих документов, несвоевременное их учет и регистрация.

- Ошибки в расчетах и документации по заработной плате: неправильный расчет налогов и отчислений, неправильное начисление заработной платы сотрудникам;

- Ошибки при определении стоимости инвентаря и нематериальных активов: неправильное присвоение стоимости активам, неучет уплаты амортизации;

- Неправильное учетное обращение с дебиторской и кредиторской задолженностью: неправильное начисление и списание задолженности, неправильное проведение операций по оплатам;

- Проблемы с учетом налогов: несвоевременная подача отчетности, неправильный расчет и уплата налоговых обязательств;

- Ошибки в учете запасов и товаров: неправильное начисление и списание запасов, неправильная классификация товаров.

Возможные последствия существенных ошибок в бухгалтерии могут быть серьезными и негативно сказываться на финансовом состоянии организации. Поэтому важно обеспечить надлежащий контроль и проверку бухгалтерских операций, чтобы избежать возникновения подобных ошибок.

Итак, существенные ошибки в бухгалтерии могут иметь серьезные последствия для организации. Неправильное оформление документов, ошибки в расчетах заработной платы, неправильное учетное обращение с активами и задолженностями, проблемы с налогами и учетом товаров — все это примеры существенных ошибок, которые могут привести к непредсказуемым последствиям.

Что такое существенная ошибка в бухгалтерском учете?

Существенная ошибка может быть связана с неправильным учетом или отражением транзакций, ошибочным расчетом или применением учетной политики, неправильным отчетом о финансовых результатах или существенной делимостью финансовых показателей.

Ошибки в бухгалтерском учете могут возникать по множеству причин: недостаточное обучение и опытность персонала, сложность учетных правил и стандартов, отсутствие контроля и проверок, недостаток времени и ресурсов для проведения аудита и т.д.

Выявление и исправление существенных ошибок в бухгалтерском учете является важным заданием для организации. Оно обеспечивает достоверность и полноту финансовой информации, а также гарантирует соответствие учетной информации требованиям законодательства и отчетности. Неправильное информирование о деятельности организации может повлечь за собой серьезные последствия, такие как штрафы, санкции или утрату доверия со стороны партнеров и инвесторов.