Расчетно-платежное документооборот в банке — это процесс обработки документов и записей, связанных с финансовыми операциями. Он включает в себя отправку и получение платежных документов, их проверку на правильность и обработку, а также учет финансовых транзакций. Банки играют важную роль в этом процессе, так как они выполняют функции посредника между отправителем и получателем платежа.

Расчетно-платежный документооборот в банке включает в себя такие операции, как переводы между счетами, выплата зарплаты, оплата поставщикам, получение платежей от клиентов и многое другое. Он также обеспечивает безопасность и конфиденциальность финансовых операций, что является важным аспектом в современном бизнесе.

Понятие расчетно-платежного документооборота

Когда мы совершаем платежи или переводим деньги с нашего счета на счет другого человека или организации, скорее всего, мы используем электронные средства расчета. Это значит, что деньги передаются не физически, а в виде информации — электронных сообщений и документов. Именно эта информация обрабатывается и передается в рамках расчетно-платежного документооборота.

Одним из ключевых компонентов расчетно-платежного документооборота являются платежные поручения. Благодаря ним мы можем указать банку, кому и сколько денег нужно перевести. Платежные поручения оформляются в соответствии с установленными правилами и нормативами и подписываются уполномоченным лицом. После этого они передаются в банк для дальнейшей обработки и исполнения.

Расчетно-платежный документооборот также включает в себя различные документы, связанные с бухгалтерским учетом и отчетностью. Например, это могут быть платежные требования, счета-фактуры, квитанции и другие документы, которые подтверждают проведение финансовых операций.

Основная цель расчетно-платежного документооборота — обеспечить безопасные и эффективные финансовые операции. Благодаря автоматизации и использованию электронных средств расчета банки могут проводить операции быстро и точно, снижая риски ошибок и мошенничества.

Кроме того, расчетно-платежный документооборот позволяет улучшить взаимодействие между банками и клиентами. Клиенты могут осуществлять платежи и получать информацию о своих счетах и операциях в режиме онлайн, что делает процесс управления финансами более удобным и прозрачным.

Таким образом, расчетно-платежный документооборот — это неотъемлемая часть современной финансовой системы, которая облегчает и ускоряет расчеты и платежи между счетами и клиентами. Она основана на использовании электронных средств расчета и обеспечивает безопасность и эффективность финансовых операций. Благодаря этой системе мы можем быстро и безопасно управлять своими финансами и совершать необходимые платежи.

Основные цели и преимущества расчетно-платежного документооборота

- Увеличение эффективности работы: РПД позволяет автоматизировать процессы обработки платежей и документов, что сокращает время выполнения операций и минимизирует возможность ошибок. Это особенно важно для банков, которые обрабатывают большое количество операций ежедневно.

- Сокращение затрат: Внедрение РПД позволяет сократить количество необходимого персонала для выполнения рутинных задач, таких как проверка платежей и подготовка документации. Это позволяет банкам снизить расходы на заработную плату и повысить рентабельность.

- Улучшение качества обслуживания клиентов: Благодаря РПД клиенты банка могут оперативно получать информацию о статусе своих платежей и документов, что упрощает контроль над финансами и повышает уровень доверия к банку.

- Сокращение времени обработки документации: Благодаря автоматизации процессов, РПД позволяет сократить время обработки и подготовки документов для проведения операций. Это особенно важно при совершении крупных и сложных финансовых операций, которые требуют большого объема документации.

- Повышение безопасности операций: РПД обеспечивает высокий уровень защиты информации и предотвращает возможность фальсификации документов. Банки используют различные системы и технологии для обеспечения безопасности данных и операций.

Расчетно-платежный документооборот является неотъемлемой частью современной банковской инфраструктуры и играет важную роль в обеспечении качественного и эффективного обслуживания клиентов. Благодаря автоматизации и оптимизации процессов, РПД позволяет банкам экономить ресурсы и улучшать уровень обслуживания, что приводит к росту привлекательности банка для клиентов.

Виды расчетно-платежных документов

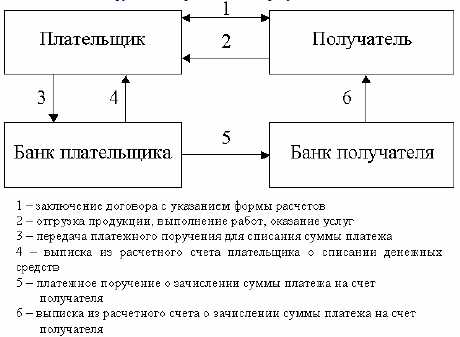

1. Платежное поручение

Платежное поручение является одним из основных видов расчетно-платежных документов. Оно представляет собой письменное распоряжение клиента банку о переводе определенной денежной суммы с его счета на счет получателя. Платежное поручение содержит информацию о банке-получателе, реквизиты клиента-плательщика, сумму платежа, цель платежа и другие необходимые данные.

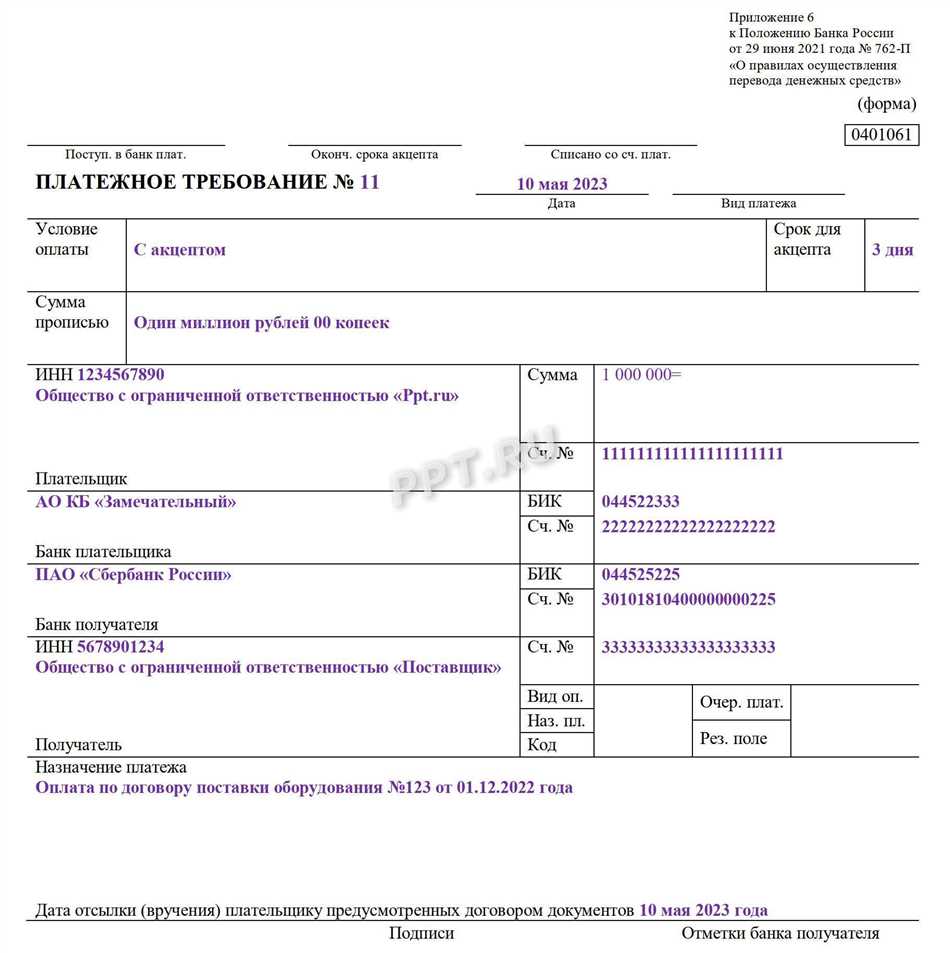

2. Платежное требование

Платежное требование – это документ, выставляемый кредитором (получателем платежа) в адрес должника (плательщика) для получения долга. В платежном требовании указывается сумма задолженности, реквизиты банка получателя, а также другая важная информация, позволяющая идентифицировать должника и провести платеж.

3.Выписка по счету

Выписка по счету является отчетом, который банк предоставляет клиенту о движении денежных средств на его банковском счете за определенный период времени. Она включает в себя информацию о поступлениях и списаниях на счете, а также остаток на счете на конец отчетного периода.

4. Банковский платежный документ

Банковский платежный документ – это основной документ, используемый банками для фиксации операций по счету клиента. Он содержит информацию о всех необходимых реквизитах, суммах операций и других данных, позволяющих банку провести платеж и корректно отразить его в учете.

5. Платежное требование на взнос

Платежное требование на взнос используется для получения определенного платежа, который предусмотрен законодательством или договором. Этот документ может быть выставлен государственными органами или некоммерческими организациями для получения налогов, сборов, консульского сбора и других обязательных платежей.

Это лишь некоторые из видов расчетно-платежных документов, которые используются в банковском деле. Каждый вид имеет свои особенности и применяется в определенных ситуациях. Благодаря широкому выбору расчетно-платежных документов, банки и компании могут осуществлять свои финансовые операции удобно и эффективно.

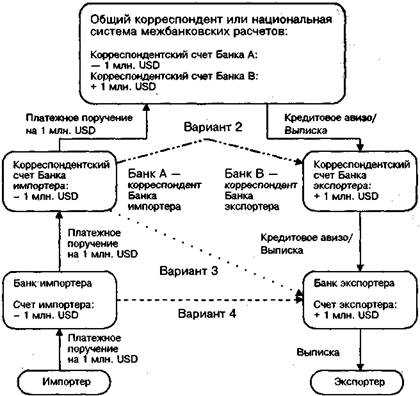

Центральные участники расчетно-платежного документооборота:

1. Центральный банк

Одним из ключевых центральных участников является Центральный банк. Он выполняет несколько ролей в расчетно-платежном документообороте. Во-первых, он устанавливает и контролирует правила и стандарты, которые урегулируют операции между участниками. Во-вторых, Центральный банк обеспечивает стабильность денежной системы и исполняет функцию ликвидности, предоставляя кредиты банкам при необходимости. Он также контролирует безопасность и надежность расчетов и платежей, предоставляя различные сервисы и системы для осуществления переводов.

2. Национальные платежные системы

Вторыми основными центральными участниками расчетно-платежного документооборота являются национальные платежные системы. Они являются инфраструктурой, через которую проходят все платежные операции. Эти системы обеспечивают эффективное и безопасное проведение всех расчетов и платежей. Они также предоставляют своим участникам различные сервисы и инструменты для управления рисками и мониторинга операций.

3. Участники расчетно-платежного документооборота

Кроме того, среди центральных участников расчетно-платежного документооборота можно выделить некоторые категории самых активных участников. Это в основном банки и корпорации, которые являются отправителями и получателями платежей. Они осуществляют массовые расчеты и платежи, а также подключены к национальным платежным системам и другим сервисам, предоставляемым Центральным банком.

Таким образом, центральные участники расчетно-платежного документооборота играют важную роль в обеспечении эффективной и безопасной системы платежей. Они контролируют и обеспечивают соблюдение правил и стандартов, гарантируют стабильность денежной системы и обеспечивают безопасность и надежность всех операций.

Расчетно-платежное документооборот в банке: что это такое?

Расчетно-платежный документооборот в банке представляет собой процесс обмена информацией о финансовых операциях между клиентами и банком. Этот процесс включает в себя создание, передачу и обработку различных видов платежных документов, таких как платежные поручения, платежные требования, квитанции и прочие документы, связанные с переводами денежных средств.

В рамках расчетно-платежного документооборота клиенты банка могут осуществлять операции по зачислению и списанию денежных средств, оплате товаров и услуг, выплате заработной платы, погашению кредитов и многим другим финансовым операциям. Банк, в свою очередь, обязан обеспечить безопасность и правильность проведения каждой операции, а также своевременное информирование клиента о статусе платежа.

Для обмена информацией используются различные форматы документов, такие как SWIFT, EDIFACT, XML и другие. Эти форматы позволяют стандартизировать информацию и облегчить ее обработку как в банке, так и у клиента.

Расчетно-платежный документооборот является важным компонентом банковской деятельности, поскольку позволяет эффективно управлять финансами и обеспечивать оперативность взаимодействия со своими клиентами. Как правило, банк предоставляет клиентам возможность осуществлять операции посредством интернет-банкинга или специализированных программ, которые позволяют удобно создавать и отправлять платежные документы.

Таким образом, расчетно-платежный документооборот в банке представляет собой сложный процесс обмена информацией о финансовых операциях между банком и его клиентами. Этот процесс необходим для осуществления различных финансовых операций и является важной составляющей банковской деятельности.